こんにちは!しーぷ@しがないシステムエンジニア♀です。

私たち夫婦は、地元工務店で注文住宅を建てることを決めました。

その金額、土地込み7,000万!!!!

このブログでは、決して安くない一生に一度の大きな買い物、マイホームの購入を決断するに至った経緯と家づくりについて、私たち夫婦のリアルをご紹介します。

マイホーム購入を検討されている方の参考になると、嬉しいです。

きっかけは夫からの提案

私たち夫婦の家づくりは2024年1月に始まった。

夫から「住宅展示場行ってみる?」と提案を受けたことがきっかけ。私も何となく楽しそうだな〜ぐらいのノリでその提案を受けた。

それまで私たちは夫婦は、将来マイホームを買うのか?賃貸に住み続けるのか?将来の住まいについてちゃんと話し合ったことはなかった。(皆さんは、ちゃんと話し合ってくださいね!!!笑)

私は、マイホームは購入しないだろうな、買っても価値の付きやすい駅近マンションかな、と思ってた。夫は、何となく将来は戸建てを建てるのかな、広い家住みたいし、と思ってたみたい。

その頃、私たちは30代前半(夫とは同じ歳です)。まぁ確かにマイホーム購入を検討するいい時期かもしれない。

実際、私の周りでも同年代の同僚が家を建てた、とか夫の仲のいい友達も家を建てた、とかマイホーム関連の話題が私たち夫婦の周りでよく出るようになっていた。

なぜ必要か考えてみた

考えたこともなかったマイホーム。世の人々はなぜマイホーム購入するするのか、調べてみた。大きくはこの2つが理由っぽい。

- 老後安心して暮らせる住まいが手に入る

ずっと賃貸だと、退職後に家賃を払い続けられるのか不安が残る。そもそも貸りれないかもしれない、という問題もあるらしい。自分たちの家があるという安心感を得られる。 - 家賃よりローンの方が経済的にお得(な場合もある)

購入する家の金額によるが、賃貸の家賃より月々の支払いが安くなる場合もある。さらには、安いのによりいい家に住める可能性がある。

確かに、安心感を得られて経済的にもメリットがあるならまぁありかも?って思い始めた。

逆にマイホーム購入のデメリットとしては、大きく3つぐらいありそうだった。

- 金銭的な負担とリスク 持ち家になると、ローンの支払い意外に修繕費や固定資産税などの維持費用も発生することになる。単純に月々の支払いだけではなく+αでの支払いもしていけるのか、試算が必要。また、住宅ローンという借金を背負うことになるため、働けなくなった時のリスクも許容、対策できるかを考えておく必要がある。

- ライフスタイルの自由度が下がる 賃貸だと、転勤になった、ご近所付き合いがキツくなったなどの際に住まいを移しやすいが持ち家となるとそれは難しくなる。

- 資産価値の変動と売却リスク 家を売りたいとなった時に、ローン残高と同等額で売却できる保証はない。売れる家、売れる場所の家を建てることは重要そう。

純粋に、1は事前にしっかりシミュレーションし必要な対策を打つことである程度安心できるかな、と3は売れる家、売れる場所に家を買うことを前提に話を進めることが大事だなと。売れる家を建てることによって2のリスクも軽減できるかな。

世帯年収の目安は?

1番気になるこれ。そもそも私たち夫婦はマイホーム購入のスタートラインに立てる世帯年収なのか?

色々調べると、住宅ローンは手取り収入の25%以下が目安らしい。

今住んでるマンションの家賃13万/月(156万/年)だと手取り52万/月(624万/年)、ざっくり世帯年収900万くらいか。まぁ、いけそう。

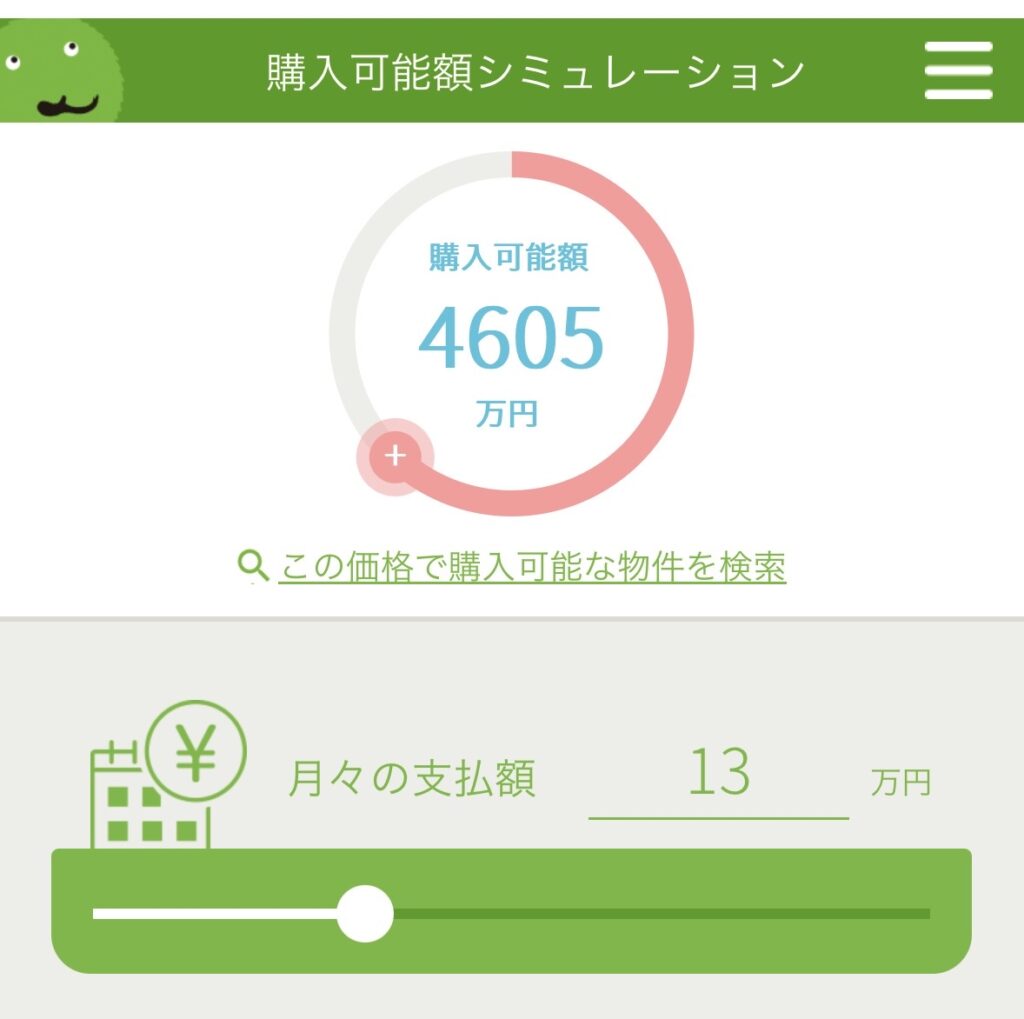

月々13万なら、どれくらいの家が買えるのか?SUUMOのサイトでシミュレーションしてみた。

頭金0円(もちろん家のために貯金なんてしてない!笑)、ボーナス支払い0円、金利はとりあえず1.0%、35年ローンでのシミュレーション結果。

家って大体3〜4000万のイメージだったので、行けそうな気がした。なんなら、3000万くらいで家買えたら今より安くなるじゃん!と思って、意外とマイホーム現実的かも、って思い始めた。

ってことで、実際に近所の住宅展示場を探し始めた。

(この時は、後に7000万ローンを組むことになるなんて予想もしてませんでした。笑)

コメント